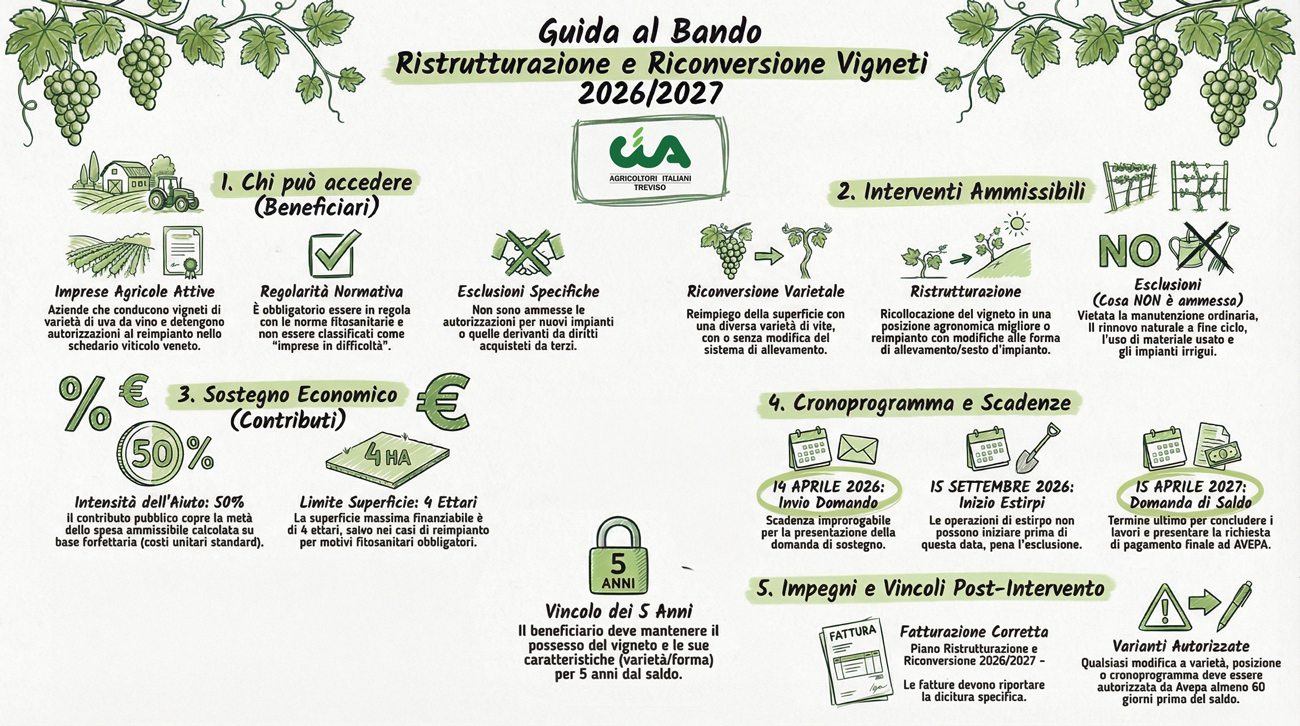

Le novità del Decreto “Caro petrolio BIS”

Le novità del Decreto “Caro petrolio BIS”

Il recente Decreto Legge n. 42/2026, noto come “Decreto Caro Petrolio bis”, introduce una serie di misure volte a contrastare gli effetti dell’aumento dei prezzi dei carburanti, conseguenti alle tensioni sui mercati internazionali, e a sostenere le imprese.

In primo luogo, viene esteso anche alle imprese agricole un contributo sotto forma di credito d’imposta, pari al 20% della spesa sostenuta per l’acquisto di carburante nel mese di marzo 2026.

Questa misura si inserisce nel solco degli interventi già previsti dal precedente “Decreto Caro Petrolio”, che aveva riconosciuto analoghi crediti a favore delle imprese di trasporto merci e del settore pesca.

Credito d’imposta per le imprese agricole

Alle imprese agricole viene quindi riconosciuto un contributo straordinario, finalizzato a compensare in parte i maggiori costi sostenuti per carburanti utilizzati nell’attività.

Il credito è calcolato sul 20% della spesa per gasolio e benzina acquistati a marzo 2026 (al netto dell’IVA), documentata da fattura.

Il credito può essere utilizzato esclusivamente in compensazione tramite modello F24 entro il 31 dicembre 2026 e non è soggetto ai consueti limiti annuali di utilizzo dei crediti d’imposta. Inoltre, non concorre alla formazione del reddito ai fini delle imposte dirette e IRAP e non incide sui limiti di deducibilità degli interessi passivi.

L’agevolazione è cumulabile con altri benefici sugli stessi costi, purché non si superi il costo effettivamente sostenuto, ed è concessa nel rispetto della normativa europea sugli aiuti di Stato. Le modalità operative saranno definite con apposito decreto del Ministero dell’Agricoltura.

Sostegno all’internazionalizzazione delle imprese

Il decreto interviene anche sul fronte dell’internazionalizzazione, aumentando la quota di cofinanziamento a fondo perduto fino al 20% dei finanziamenti concessi tramite il fondo rotativo dedicato. Per le PMI, tale quota può arrivare fino al 30%.

Per accedere all’agevolazione è necessario presentare domanda entro il 31 dicembre 2026. Inoltre, le iniziative devono essere orientate alla transizione digitale o ecologica e l’impresa deve aver subito effetti negativi legati all’aumento dei costi energetici o al contesto geopolitico internazionale.

Rafforzamento del credito d’imposta “Transizione 5.0”

Una delle principali novità riguarda il potenziamento del credito d’imposta “Transizione 5.0”.

In particolare, per le imprese che avevano presentato la comunicazione preventiva nel 2025 ma non avevano potuto accedere al beneficio per esaurimento delle risorse, il credito viene significativamente incrementato.

Grazie allo stanziamento di nuovi fondi, la misura passa dal precedente 35% all’89,77% dell’importo richiesto.

Il beneficio riguarda gli investimenti in beni strumentali previsti dalla normativa vigente e le spese di formazione del personale.

Incentivi per l’autoproduzione di energia da fonti rinnovabili

Infine, viene introdotto un ulteriore contributo per le imprese che investono in impianti destinati all’autoproduzione di energia elettrica da fonti rinnovabili per autoconsumo, inclusi i sistemi di accumulo.

Sono agevolabili anche le spese per le certificazioni necessarie a dimostrare la riduzione dei consumi energetici e il rispetto del principio ambientale DNSH (do no significant harm).

Il contributo sarà erogato dal Ministero delle Imprese e del Made in Italy sulla base dei dati forniti dal GSE, secondo modalità che saranno definite con un apposito decreto. Anche questa misura è soggetta alla disciplina europea sugli aiuti di Stato.